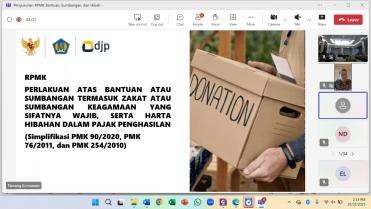

Jakarta - Direktorat Jenderal Peraturan Perundang-undangan (DJPP) Kementerian Hukum RI telah menyelenggarakan Rapat Pleno Pengharmonisasian Rancangan Peraturan Menteri Keuangan (RPMK) tentang Perlakuan atas Bantuan atau Sumbangan termasuk Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib, serta Harta Hibahan dalam Pajak Penghasilan. Rapat penting ini diselenggarakan secara Hybrid pada Rabu, 22 Oktober 2025, sebagai tindak lanjut atas permohonan harmonisasi dari Direktorat Jenderal Pajak. Kegiatan harmonisasi dibuka secara resmi oleh Direktur Harmonisasi Peraturan Perundang-Undangan III, Unan Pribadi, dan dipandu oleh Susana Octavia, Perancang Peraturan Perundang-Undangan Ahli Madya.

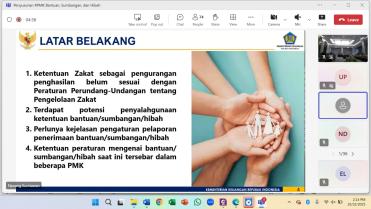

Penyusunan RPMK ini didorong oleh kebutuhan untuk memberikan kepastian hukum dan kemudahan administrasi terkait perlakuan perpajakan atas bantuan, sumbangan, dan harta hibahan. Secara khusus, rancangan ini bertujuan mengatur zakat atau sumbangan keagamaan yang sifatnya wajib dan sumbangan/biaya pembangunan infrastruktur sosial agar dapat dikurangkan dari penghasilan bruto bagi pihak pemberi, sekaligus dikecualikan sebagai objek Pajak Penghasilan (PPh) bagi pihak penerima. Kehadiran peraturan baru ini juga ditujukan untuk menggantikan Peraturan Menteri Keuangan (PMK) terdahulu (PMK Nomor 254/PMK.03/2010 dan PMK Nomor 76/PMK.03/2011) yang dinilai belum sepenuhnya memadai untuk mengakomodasi kebutuhan saat ini.

Secara garis besar, draf RPMK ini mempertahankan prinsip bahwa harta yang dihibahkan, bantuan, atau sumbangan tidak boleh dikurangkan dari penghasilan bruto untuk menentukan besarnya Penghasilan Kena Pajak bagi Wajib Pajak pemberi. Namun, terdapat dua pengecualian utama yang dipertahankan dan diperkuat: Pertama, sumbangan untuk penanggulangan bencana nasional, penelitian dan pengembangan, fasilitas pendidikan, pembinaan olahraga, dan biaya pembangunan infrastruktur sosial dapat dikurangkan. Kedua, zakat yang dibayarkan kepada badan/lembaga amil zakat resmi pemerintah, atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama lain yang disahkan pemerintah, juga dapat dikurangkan dari penghasilan bruto.

Proses harmonisasi ini menjadi tahapan krusial untuk memastikan bahwa RPMK ini selaras dengan semua peraturan perundang-undangan di atasnya, khususnya Undang-Undang PPh, serta tidak menimbulkan potensi tumpang tindih regulasi. Diharapkan, dengan adanya regulasi yang komprehensif dan harmonis, Wajib Pajak akan mendapatkan kejelasan dan kemudahan dalam administrasi perpajakan, yang pada akhirnya dapat mendorong peningkatan kepatuhan dan aktivitas filantropi, sejalan dengan tujuan pemerintah untuk menciptakan insentif yang adil dan transparan di sektor pajak.